車の登録申請(名義変更・変更登録・ナンバー変更・廃車など)に必要な書類を運輸支局内登録窓口に提出し、新しい自動車検査証(車検証)が交付された後で、県税事務所窓口で「自動車取得税・自動車税申告書」を受け取ります。

受け取った「自動車取得税・自動車税申告書」に記入する時の書き方について記載例を使用して分かりやすく解説しています。

自動車税は年度の途中で移転登録した場合は、旧所有者に課税されるので「自動車税申告書」を提出時には支払う必要はありません。

※令和元年10月1日に、「自動車取得税・自動車税申告書」から「自動車税(環境性能割・種別割)申告書」の変更に対応し、変更箇所解説も新たに追加しました。

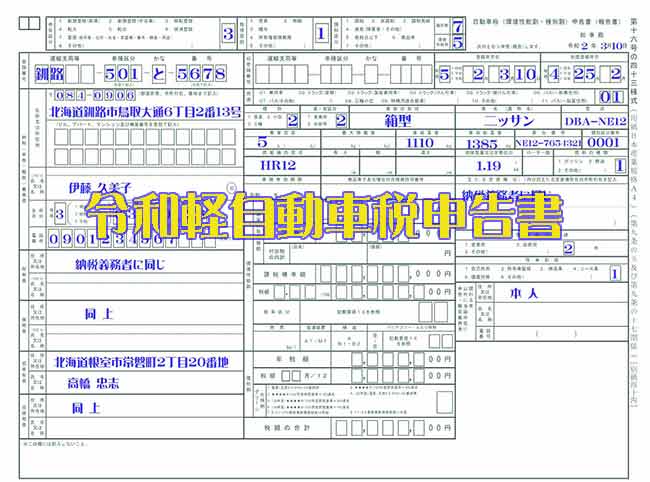

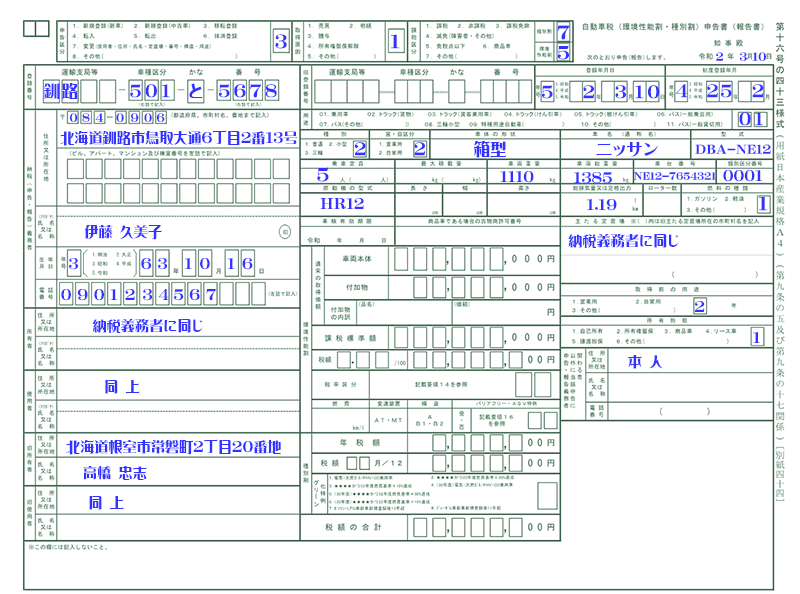

自動車取得税・自動車税申告書記載例

申告区分・取得原因・課税区分

申告区分

1.新規登録(新車) 2.新規登録(中古車) 3.移転登録

4.転入 5.転出 6.抹消登録

7.変更(使用者住所氏名・定置場番号構造用途軽自動車の所有者)

8.その他( )

上記数字「1~8」の用途にあった数字をマス目に記入します。

例では、所有者の変更(名義変更)の場合の「移転登録」の「3」を記入しています。

申告区分解説

1.新規登録(新車)は、新車を購入した時。

2.新規登録(中古車) は、一時抹消登録後に再び使用する時。

3.移転登録は、自動車を購入又は譲渡された時。

4.転入は、他の地域から移り住んだ時。

5.転出は、今の地域から他の地域に移る時。

6.抹消登録は、廃車などした時。

7.変更(使用者住所氏名・定置場番号構造用途軽自動車の所有者)とは、変更登録で使用者の氏名又は住所、ナンバー等を変更した時。

取得原因・課税区分

所得原因

1.売買 2.相続

3.贈与

4.所有権留保解除

5.その他( )

上記数字の「1~5」から用途にあった数字をマス目に記入します。

例では、所有者の変更(名義変更)の場合の「売買」の「1」を記入しています。

所得原因解説

1.売買は、自動車の購入等の時。

2.相続は、車検証に記載されている所有者が死亡の時。

3.贈与は、譲渡等で所有者を変更する時。

4.所有権留保解除は、ローン、クレジット等で完済した時に、所有者を変更する時。

5.その他( )は、上記の原因以外の時。

課税区分

1.課税 2.非課税 3.課税免除

4.減免(障害者・その他)

5.免税点以下 6.商品車

7.その他()

上記数字の「1~5」から用途にあった数字を自動車税、自動車取得税のマス目に記入します。

課税区分解説

1.課税は、取得税を納める時(新車・中古車で初年度登録から五年経過していない時等)

2.非課税は、相続や所有権留保解除等の時等。

3.課税免除は、身体等に障がいのある方が使用する時等。

4.減免(障害者・その他)は、減免の対象となる障害の方等。

5.免税点以下は、自動車の取得が課税標準額が50万円未満の時等。

6.商品車は、商品にするために購入した時等。

7.その他()は、上記以外の時等。

例(移転登録)

自動車税「7」(年度の途中で自動車を譲渡した場合は、その年度の末日に譲渡があったものとみなされ、その年度分は全て旧所有者に課税され、新所有者は翌年度分から課税される。)

自動車取得税「5」(50万円未満) ※相続による自動車の取得又は、得価額が50万円以下の場合は課税されません。

旧登録番号・登録年月日・初度登録年月(初度検査年)記載例

旧登録番号

・旧登録番号

旧登録番号に記入する場合は、中古車新規登録、名義変更(移転登録)の管轄が変わる時、変更登録の住所が変更になり管轄が変わる場合、ナンバーの変更等の場合に記載します。

現在申告書には、移転登録の管轄が変わらないので記載はしていません。

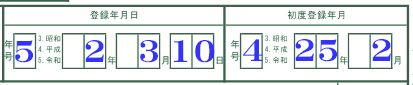

登録年月日・初度登録年月記載例

・登録(取得・変更・廃車等)年月日

登録(取得・変更・廃車等)の年月日は、運輸支局又は自動車検査登録事務所で登録申請を行い交付された年月日を記入します。

車検証の「登録年月日/交付年月日欄」でも確認できます。

・初度登録年月(初度検査年)

初度登録年月(初度検査年)は、車検証の「初度登録年月欄」で確認できます。

用途~燃料の種類

用途記載例

![]()

・用途

01.乗用車 02.トラック(貨物) 03.トラック(貨客兼用車) 04.トラック(けん引車) 05.トラック(被けん引車)

06.バス(一般乗合用) 07.バス(その他( )) 08.三輪小型 09.特種用途自動車( ) 10.その他( )

車検証の「用途欄」で確認して、その数字をマス目に記入します。

種別・営・自区分・車体の形状・車名・型式

・種別

1.普通 2.小型 3.三輪 4.軽

車検証の「自動車の種別欄」で確認して、その数字をマス目に記入します。

・営・自区分

1.営業用

2.自家用

車検証の「自家用・事業用の別欄」で確認して、その数字をマス目に記入します。

・車体の形状

車検証の「車体の形状欄」で確認して、その内容をマス目に記入します。

・車名(通称名)

車検証の「車名欄」で確認して、その内容をマス目に記入します。

・型式

車検証の「型式欄」で確認して、その内容をマス目に記入します。

乗車定員・車両重量・車両総重量・車台番号・類別区分番号

![]()

・乗車定員

車検証の「乗車定員欄」で確認して、その数字をマス目に記入します。

・最大積載量

乗用車の場合、必要ありません。

・車両重量

車検証の「車両重量欄」で確認して、その内容をマス目に記入します。

・車両総重量

車検証の「車両総重量欄」で確認して、その内容をマス目に記入します。

・車台番号

車検証の「車台番号欄」で確認して、その内容をマス目に記入します。

・類別区分番号

車検証の「類別区分番号欄」で確認して、その内容をマス目に記入します。

原動機の型式・長さ・幅・高さ・総排気量・燃料の種類

・原動機の型式

車検証の「原動機の型式欄」で確認して、その内容をマス目に記入します。

・長さ

特殊用途自動車の場合等に記載します。(地域などで異なる場合もあるので税事務所窓口でお尋ねください。)

・幅

特殊用途自動車の場合等に記載します。(地域などで異なる場合もあるので税事務所窓口でお尋ねください。)

・高さ

特殊用途自動車の場合等に記載します。(地域などで異なる場合もあるので税事務所窓口でお尋ねください。)

・総排気量又は定格出力

車検証の「総排気量又は定格出力」で確認して、その内容をマス目に記入します。

・ローター数

ロータリーエンジン車のみ記載します。

・燃料の種類

1.ガソリン 2.軽油 3.その他( )

車検証の「燃料の種類欄」で確認して、その数字をマス目に記入します。

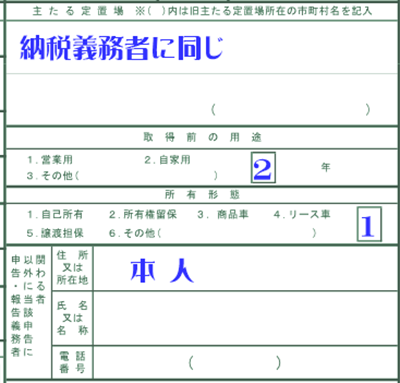

主たる定位場・所得前の用途・所有者形態・申請人記載例

・主たる定位置場

使用者の住所又は、納税義務者に同じ

・取得前の用途

1.営業用 2.自家用 3.その他

車検証の「自家用・事業用の別欄」で確認して、その数字をマス目に記入します。

・所有形態

1.自己所有 2.所有権留保 3.商品車 4.リース車 5.譲渡担保 6.その他

所有者と使用者が同じ場合は、マス目に「1」

所有者と使用者が異なる場合は、マス目に「2」

・申告者

申告・報告義務者以外に当該申告に関わる者

使用者が申告する場合は、「本人」。

代理人が申告する場合は、その氏名、住所と電話番号など気に優します。

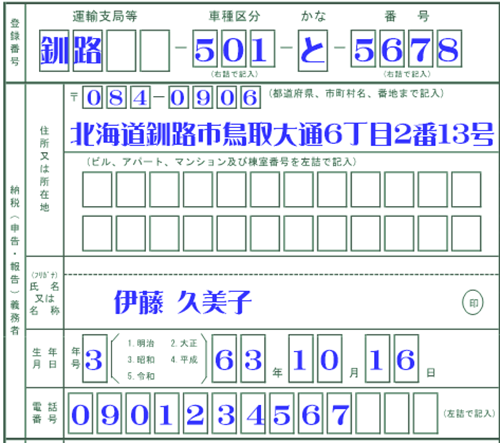

納税義務者

・登録番号

管轄内の時は、交付前又は交付後の車検証で確認できます。

管轄外の場合、ナンバー変更された場合は、交付後の車検証で確認できます。

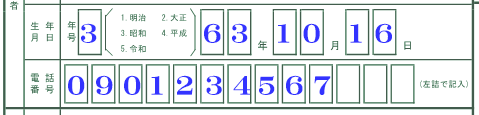

・納税義務者

使用者の住所又は所在地・氏名又は名称・生年月日・電話番号等記入します。

地域により、生年月日・電話番号等は未記入でもよい場合があります。

所有者・使用者記載例

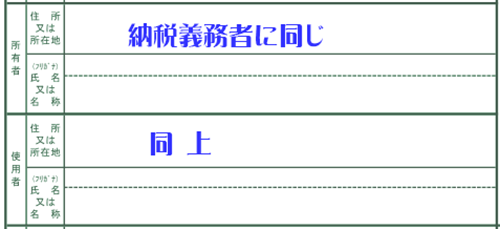

・所有者

使用者と所有者が異なる場合は、その住所と氏名を記入します。

使用者と所有者が同一の場合は、「納税義務者に同じ」又は、住所と氏名を記入します。

・使用者

「同上」又は、使用者の住所と氏名を記入します。

旧所有者・旧使用者記載例

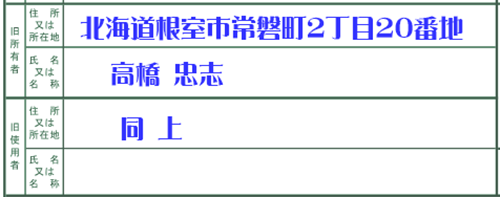

※旧所有者・旧使用者は、交付された車検証には記載されていませんので交付前の車検証で確認して「メモ」等に記入しておく必要があります。

旧所有者・旧使用者の住所と氏名を記入します。

旧所有者・旧使用者が同一の場合は、旧使用者欄に「同上」。

自動車取得税・自動車税

自動車取得税とは、車の取得(購入、譲渡、家族間の譲渡、贈与等)に対して課税される税金です。

自家用車、「3%」 軽自動車・営業用車は、「2%」。

自動車の取得が「相続」、50万円以下の自動車の取得、所有権解除などの場合は、課税されません。

自動車税は年度の途中で移転登録した場合は、旧所有者に課税されるので「自動車税申告書」を提出時には支払う必要はありません。

新所有者には翌年度から課税されることになります。

中古新規登録などの場合は、登録月の翌月から3月までの月割り分で支払います。

自動車税は自動車の総排気量によって異なり、排気量が多くなる又は高年式になるほど税額が高く設定されています。

自動車税事務所の税申告窓口に「自動車取得税・自動車税申告書」と「車検証」を提出することで「自動車取得税」の計算が行われ、金額が提示された場合にはその税額分の収入証紙により納めます。

自動車税(環境性能割・種別割)申告書記入例

自動車税申告書の変更箇所解説

令和元年10月より、自動車取得税が廃止、環境性能割が新たに導入されました。

自動車税は、種別割に名称がかわり税率が引き下げられました。

又、年号が令和に変わり、選択箇所には「5.令和」が追加されました。

課税区分の種別割・環境性能割

課税区分の自動車税が「種別割」に、自動車取得税が「環境性能割」に名称が変更になりました。

記入する場合は、旧自動車税申告書と変わりません。

・非課税:電気自動車 2020年度燃費基準+20%達成車

・1%:2020年度燃費基準+10%達成車

・2%:2020年度燃費基準達成車

・3%:2015年度燃費基準+10%達成車と上記以外の自動車

※税額は、取得価額×環境性能割の税率

次の取得に対しては、課税されません。

・ 相続による自動車の取得

・ 法人の合併等による自動車の取得

・取得価額が50万円以下の自動車の取得

年号

登録年月日・初度登録年月日・生年月日に、年号が令和に変わり、「5.令和」が追加されました。

車検有効期限位置の変更

「車検有効期限位置」が主たる定置場の下にあった箇所から「主たる定置場」の左に変わりました。